円高,ドル安,ユーロ安。

昨今の円高,ドル安,ユーロ安について考えてみたいと思います。

1.円高について

(1)円高の現在

Yahoo!ファイナンスで,2011年チャートを出すと次の通りです。

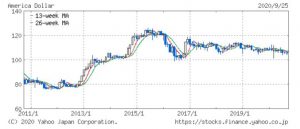

① まず,アメリカドルと円。ずっと円高傾向で,今日は1USドル76円。

http://stocks.finance.yahoo.co.jp/stocks/detail/?code=USDJPY=X&d=1y

*2020年9月26日にチャートを10年通算に差し替えました。

*2020年9月26日にチャートを10年通算に差し替えました。

② 次にユーロと円。ここでもずっと円高傾向です。今日は1ユーロ106円。

http://stocks.finance.yahoo.co.jp/stocks/detail/?code=EURJPY=X&d=1y

*2020年9月26日にチャートを10年通算に差し替えました。

③ 次に英ポンドと円。これまたずっと円高傾向。今日は1英ポンド121円。

http://stocks.finance.yahoo.co.jp/stocks/detail/?code=GBPJPY=X&d=1y

*2020年9月26日にチャートを10年通算に差し替えました。

*2020年9月26日にチャートを10年通算に差し替えました。

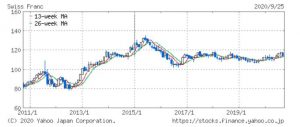

④ これと比べてスイスフランと円。むしろ円安気味です。今日は1フラン86円。

http://stocks.finance.yahoo.co.jp/stocks/detail/?code=CHFJPY=X&d=1y

*2020年9月26日にチャートを10年通算に差し替えました。

*2020年9月26日にチャートを10年通算に差し替えました。

(2)欧米諸国の通貨との関係で円高傾向となる原因

(ア)

米ドル安・円高傾向は,2007年6月から続いている傾向です。

2007年はサブプライムローンによる住宅ローンの貸し倒れが次々に顕在化し,アメリカの住宅バブルが崩壊した年です(サブプライム・ショック)。

現在の円高のトレンドは,欧州の財政不安の強まり,米国の景気や財政への懸念などでリスク回避マネーが円に流入していることが背景にあるといわれており,そのような理解は大体正しいと思います。

甚大な被害を出した東日本大震災、収束のめどが立たない原発事故は日本の国家財政をますます悪化させており,それは明らかな円安材料です。円安圧力が強くあるなかでの,円高。

これは欧米の金融機関が上記のような意味での円安要因を考慮しても欧米の通貨と比較すると円を保有する方がよほど安全だと考えていることの反映です。

為替レートは,短期的にみると「金利差」で決まります。

日本の政策金利がゼロで,アメリカの政策金利が5%だとしますと,人々は,日本の預金を解約したり,日本で円の貸し付けを受けて,日本円を売り,その金でアメリカドルを購入して,アメリカの金融機関から預金金利を受け取るでしょう。その方が儲かるからです。そういう訳で,日米欧の政策金利に大きな差があり,日本だけが金利が安く,欧米が金利が高いと,短期的なトレンドとしては当然円安(欧米通貨高)となります。

では,現在の日米欧の政策金利はどうなっているでしょうか。

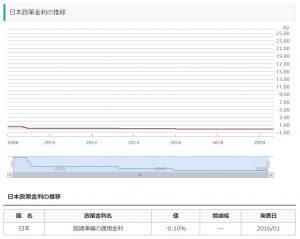

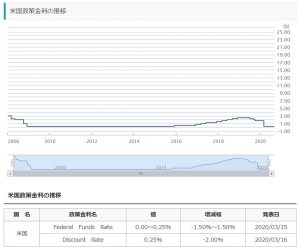

ⅰ)日本の政策金利の推移

下のチャートは日本の政策金利の推移を表したものです。

http://www.gaitame.com/market/japan.html(為替ドットコムウエブサイトより)

2006年上半期はゼロ〔下図は2008年からのもの〕。下半期から翌年にかけて0.5%まであげますが,リーマンショック後の2009年から再びほとんどゼロ(0%~0.1%)に戻して現在に至っています。

これだと日本の金融機関に預金しても金利収入は見込めません。

*2020年9月26日に2020年までの通算チャートに差し替えました。

*2020年9月26日に2020年までの通算チャートに差し替えました。

ⅱ)アメリカの政策金利の推移

下のチャートはアメリカの政策金利の推移を表したもの。

典拠はⅰ)と同じです。

これを見ると,政策金利は,サブプライム・ショック発覚まで5%であり,サブプライム・ショック(住宅バブル崩壊)後急速に下げられ,リーマン・ショック後はゼロに近づいています(0%~0.25%)。

これだと現在は,アメリカの金融機関にお金を預けても金利収入は見込めません。

どの国に預ければ金利が取れるかという為替の短期的動きを決めるファクターからみると,現在,USドルと日本円は,どっこいどっこいのイーブンの状態です。

*2020年9月26日に2020年までの通算チャートに差し替えました。

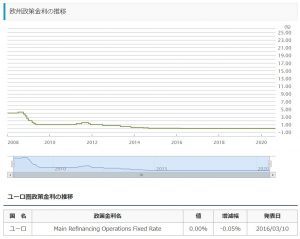

ⅲ)ユーロ圏の政策金利の推移

下のチャートはユーロ圏の政策金利の推移を表したもの。

典拠はⅰ)と同じです。

これを見ると,政策金利は,アメリカのサブプライム・ショックまで4%であり,サブプライム・ショック後急速に下げられ,リーマン・ショックまでに1%に下げられています。今年から少し上げてきています(現在は1.5%)。

これだと現在は,ユーロ圏の金融機関にお金を預けても,さほど金利収入は見込めません。

どの国に預ければ金利が取れるかという為替の短期的動きを決めるファクターからみると,現在,ユーロと日本円は,ややユーロの方が有利だが,という程度の差です。

円安の流れができるというほどのものではないでしょう。

*2020年9月26日に2020年までの通算チャートに差し替えました。

*2020年9月26日に2020年までの通算チャートに差し替えました。

上記に見たとおり,金利だけを見ると,日本円が買われる理由は全くない。

(イ) では,現在の円高のトレンドを作っている原因として言われている,

①欧州の財政不安の強まり,とか,

②米国の景気や財政への懸念

というのは,いったい何を指しており,それはどの程度の意味(大きさ)を持っているのでしょうか。

どうして世界の資産家(金融機関など資金を保有する主体)は,円で資金を持とうとするのでしょうか。

いうまでもなく現在の日本の財政赤字は大変な状態にあります。

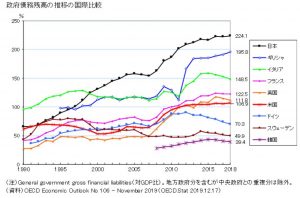

平成23年度の一般会計を見ますと,年間92兆円の歳出〔令和2年は128.3兆円〕に対して歳入は48兆円〔令和2年は63.5兆円〕しかなく,毎年44兆円を新たな国債の発行でまかなっています。その結果,平成18年度末の国債残高は,542兆円だったものが,平成23年現在,753兆円〔令和2年は906兆円〕に膨らんでいます。甚大な被害を出した東日本大震災、収束のめどが立たない原発事故は日本の国家財政をますます悪化させており,ほぼ破綻状態にあります。これは明らかな円安材料です。

政府の債務残高(SNAベース)の対GDP比の推移を国際比較した表があります。 http://www2.ttcn.ne.jp/honkawa/5103.html

日本は先進国で最もひどい状態です。

財政不安の強まりというのなら,日本の国こそがその状態にあるといえます。

*2020年9月26日に最新のチャートに差し替えました。

(ウ)

ではなぜ,今円が買われるのか。

その鍵を握っているのは,アメリカの場合は,リーマン・ショックの背景となっている金融(工学)バブル・信用バブルの後遺症,世界金融危機の後遺症の深度にあるといえます。EUの場合にも,金融(工学)バブルの後遺症,世界金融危機の後遺症という面がありますが,もう少し別の角度からも見る必要がありそうです。

ⅰ)

アメリカは,1980年代から1990年代にかけて,国内経済の成長を牽引する役割が,製造業から 金融業に入れ替わりました(水野和夫「終わりなき危機」82頁参照)。

金融機関が成長産業になると言うことは,金融機関が利益を上げるという場合,

① 人にお金を貸し付けて利息で利益を上げるか,

② 自ら投資・投機をして利益を上げるか,

③ 人の投資・投機業務を仲介して手数料を上げるか

しかないので,これらの利益が増大したということになります。

アメリカの場合には,サブプライム・ローンに見られるように,ITバブルの崩壊後(も),普通なら支払能力を超えている人に対する信用供与を大きく膨らませました。日本の貸金業者やクレジット会社が一時期そうであったように,過剰与信には目をつぶり,ひたすら信用を膨張させ,利息収入を上げるという業務をしました。水野和夫さんの前掲書でも,

「金融機関の利益シェアの趨勢線と,米家計の債務残高の可処分所得比率(家計の債務比率)の間には,強い正の関係がある。」(84頁)と指摘されています。これは上記の金融機関の利益の源泉のうちの①の部分ということになります。

ただ,アメリカの金融(工学)バブルでは,ウオール街の金融機関とその顧客とその株主は,濡れ手で泡の大もうけをしたはずで,そのお金は基本的には彼らが勝ち逃げしたはずで,その何年もの間の巨額の投資・投機利益がどこにいったのか気になります。アメリカの国や社会に還元されず,「1%の人々」(実際には,「0.00…1%」の人々)の財産となっているのでしょう。

それと,金融工学で生み出された金融商品を売買して,手数料収入も相当上がったと思うのですが,それが会社のストックとして残っていないというのは,どういうわけでしょうか。

サブプライムショックの僅か1年後のリーマンの破綻というのは余りにも迅速で,あれだけ巨利を得てきてなんでそんなに会社に内部留保がないの?営業譲渡・会社分割など,勝ち逃げのための「法律工学」を駆使したのではないの?その金はやはり「1%の人々」の懐中に収まったの?と思ってしまいます。

アメリカでは,サブプライム・ローンを典型とする信用バブルの影響で,家計が借入過多の状態のまま,いわば破産予備軍がとても大きな層となって存在している現状があるようです。日本ではこのような状態が起こる相当前に,司法の上限金利規制に対する厳しい姿勢(最高裁判例の積み重ね)の延長線上で貸金業法によるサブプライムローン(高利与信)の総量規制が導入され,個人の家計総体を痛めつけることを防御しました。しかし,アメリカの司法府・立法府はそうできなかった。

金融機関の住宅ローンのうち不良債権となったものの償却はこれから長く続くと予想されます。

金融業の成長構造は,過剰債務が清算されるまで打ち止めになったということです。

そうなると,金融業を中心にした内需は過剰債務が清算されるまで停滞せざるを得ません。

それが相当程度長期間に及ぶということです。

これが景気や財政への懸念として顕在化しているのです。

日本は,個人や企業が借金を過剰に抱えているという実情にはありません。

国レベルでは破綻しているが,個人や社会は破綻しておらず,当面健全さ(底力)を保っているであろう,という訳です。

ⅱ)

では,ユーロ圏諸国ではどうでしょうか。

ここでは,消費主導,個人借入主導で景気を牽引してきた,ギリシャ,スペイン,イタリア,ポルトガル,フィンランド,アイスランドといった諸国における個人の家計の状況を見る必要があります。ユーロ圏内部の内需が金融バブルと世界金融危機でどうなるのかという点です。

しかし,よく言われているように,もう一つ重要な点は,ギリシャ危機に関して言われているギリシャ国債のデフォルトリスクです。今年9月15日には,ギリシャ国債の1年物の金利が136%をつけたというニュースが入りました。

10年物国債も24%の金利であり,これはそれほど金利を上げないと誰も買わない状態になっているということです。

10年物国債のここ1年の推移を見てみましょう。

https://www.rakuten-sec.co.jp/web/market/data/gr10yt.html

*2020年9月26日に10年間のチャートに差し替えました。

昨年9月に9%台だった金利が現在は24%台まで急上昇しています。これは,ギリシャが,現状のままだと,近々,国債の金利支払について債務不履行(デフォルト)を起こすであろう,と真面目に関係者から考えられているということです。

では,ギリシャ国債がデフォルトを起こすと,どうなるのでしょうか。

ギリシャ国債の残高はどの程度で,誰がこれを持っているかについては,次のブログが参考になります。

ジョン太郎とヴィヴィ子のお金の話

http://jovivi.seesaa.net/article/208009370.html

これによれば,現在市場で認識されているギリシャ国債は全部で3,720億ドル(1ドル75円として,ギリシャ国債は全部で27兆9000円。)。

国際決済銀行(BIS)に報告している国の銀行が保有しているギリシャの債券は社債なども含め全部で1,458億ドル。うち国債は542億ドル。この債券全体の93%、この国債の96%をヨーロッパの銀行が保有している。

こうして,国際決済銀行に報告しているギリシャ国外銀行が保有する国債が542億ドル。

それ以外に,

FMS(ドイツの不良債権買取会社)が保有する国債が1,100億ドル。

ECB(欧州中央銀行)が保有する国債が750億ドル。

ギリシャの銀行が保有する国債が900億ドル。合計で3,292億ドル。

ギリシャ国債の規模は上記の通り約33兆円と巨額なので,そのデフォルトに備えた調整が必要だという点は,短期的なユーロ圏諸国の財政に対する不安要因となるとはいえそうです。

もっとも,ギリシャ国債の規模33兆円というのは,日本一国が1年で積み増している国債の規模(44兆円)すら下回っている訳ですから,これだけでは,ユーロ安・円高の傾向を説明できません。

むしろ,ギリシャ国債のデフォルト危機が市場関係者に恐れられるのは,すでに財政が破綻したアイスランドで現実化したように,ギリシャに象徴されるような財政危機をアイスランドやポルトガルやスペインなどの他の国も抱えており,ギリシャの財政破綻がこうした国の財政破綻に連動することによって生じる津波ような危機が生じることが恐れられているからだと思われます。(これらを指して「欧州ソブリン危機」と呼ばれているようです。)

ここで,「知恵蔵2011の解説」を引いてみると次のようにあります。 http://kotobank.jp/word/%E6%AC%A7%E5%B7%9E%E3%82%BD%E3%83%96%E3%83%AA%E3%83%B3%E5%8D%B1%E6%A9%9F

「ギリシャの国債は海外の金融機関などが、総額の4分の3を保有している。

国債などの債務が不履行となると、この影響は世界各国に広がり計り知れない危機を招きかねない。

ギリシャのGDP(国内総生産)自体はEU諸国全体の数%を占めるにすぎないが、ギリシャが、負債を抱える欧州の政府の一つの典型になっているからである。

ギリシャは現在、財政赤字と対外債務に苦しんでいる。

産業が脆弱(ぜいじゃく)で輸出力が弱く、経済成長による解決は望めない。

また、ユーロを採用しているため通貨の切り下げもできない。

このような不利な条件のなかで、解決の方策を立てることが求められる。

そこで、財政縮小に取り組むには公共サービスの縮小が不可避である。

また、国際競争力を手に入れるには賃金カットなどの荒療治が必要と考えられる。

しかし、財政再建策撤回のゼネストが行われるなど、ともに国民的理解を得るのが困難であり、解決の展望が見えない。

これらは、ギリシャに限らず、他のいくつかの欧州諸国に共通した普遍性をもつ問題となっている。」

言い得て妙です。すばらしく短く本質を言い当てていると思います。

① 輸出力が弱く,経済成長による解決が見込めない。

② 通貨の切り下げがきかない。

③ 財政が縮小できない(公共サービスが削れない)

④ 賃金が下がらない。

上記の③④は,EU諸国に共通しています。

①②はドイツ・フランスにとってはむしろ逆ですが,輸出大国ではない他のEU諸国に対してはどうでしょうか。

ドイツ・フランスが他のEU諸国に輸出して黒字になれば,他のEU諸国は赤字になります。

これがユーロ経済圏が全体として抱えている現在の問題です。これは構造的な問題ですから,ある程度永く続くと予想される中期的な問題です。

そして,これらの①~④の問題は,一般的には,グローバル化の進展の中で先進国が全体として構造的に抱えている問題であるともいえます。

①の輸出力が相応にあり,国債のほとんどを国内金融機関が保有し,家計の借金よりも貯蓄の方が高いという構造が中期的に維持されている日本の通貨である円と比べると,現在のユーロ圏では,財政破綻国ギリシャの問題とそこから欧州各国に波及するであろう問題が,より深刻に感じられる。これが多くの金融機関等マネー保有者に円を買わせている原因だということだと思います。

ドル安円高となる事情と,ユーロ安円高となる事情とは,このような形で相互に絡んでいるといえます。

欧米の抱える状況と比較すれば円が買われている。しかし,円安圧力は世界的にはかなり強い。

いずれにしても,ドルも,ユーロも,円も,何か他の通貨と関係で,安くなる傾向にあるといえる。こうして,現在は,基軸通貨たるドル,ユーロ,円の全体が安くなるべきなのですが,買うべき次の基軸通貨が定まらない。マネー市場の状況はこれを反映しているものといえそうです。

円高,ドル安,ユーロ安の話はこのあたりで。

次は,

○ 日米欧の株安。

○ 輸出入の対象となる天然資源・食料の価格の上昇傾向

○ 先進諸国における賃金の下落傾向,国家財政の赤字傾向

○ 国の枠を超えて活動する巨大企業の利益極大化傾向

などについて,考えをまとめていきたいと思います。

<平田元秀2011年10月22日Writing>

<平田元秀2020年9月26日Edit>